2017年第一季度,中国移动互联网行业在技术创新、市场格局与用户行为的共同驱动下,呈现出稳健发展与深刻变革并存的态势。本报告基于行业公开数据与市场观察,对当季核心发展动态进行分析。

一、 市场宏观态势:规模扩张与增速趋稳

截至2017年3月,中国移动互联网用户规模已突破10亿大关,渗透率进一步提升。用户增速同比继续放缓,市场从增量竞争全面转向存量深耕。流量资费持续下降,4G网络普及基本完成,为各类应用与服务提供了坚实的基础设施,同时也对企业的用户留存与价值深挖能力提出了更高要求。

二、 关键领域发展分析

1. 内容领域:短视频与直播风口正盛

以短视频和移动直播为代表的内容形态在Q1持续爆发。短视频应用用户使用时长显著增长,平台竞争白热化,内容生产日趋专业化与垂直化。直播行业在经历2016年的爆发后,于本季度进入整合与规范期,头部平台优势巩固,内容向泛娱乐、生活化、垂直领域(如教育、电商)持续渗透。

2. 社交领域:微信生态稳固,细分社交崛起

微信及WeChat合并月活跃用户数已超9亿,其小程序于1月正式上线,开启了轻应用生态的探索,对低频长尾应用场景产生深远影响。与此基于兴趣、场景和匿名机制的细分社交应用(如声音社交、图片社交)获得一定市场空间,满足年轻用户的个性化表达需求。

3. 电子商务:移动端主导,内容化与场景化深化

移动电商交易额占比已超过70%,绝对主导地位确立。电商平台内容化战略深入推进,直播、短视频、图文测评成为重要的引流与转化工具。线上线下融合的新零售概念兴起,以数据驱动的场景化购物体验成为竞争焦点。

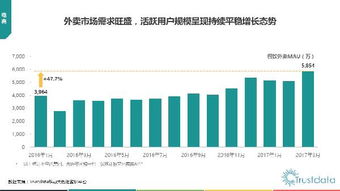

4. 本地生活服务:O2O市场理性化,头部平台构建生态

经历前期资本洗礼后,外卖、出行、旅游等主要O2O领域市场集中度进一步提高,头部平台如美团点评、滴滴出行等开始构建综合性生活服务生态系统,通过数据与技术提升运营效率与用户体验。

三、 技术驱动与新兴趋势

- 人工智能技术初步应用:AI技术在移动互联网领域的应用开始落地,主要体现在信息流内容推荐、智能语音助手、图像识别(如美颜、拍照搜商品)以及客户服务等方面,提升了服务的个性化与自动化水平。

- 共享经济热度延续:共享单车在Q1成为现象级领域,极大解决了城市短途出行痛点,同时也引发了关于城市管理、资本角逐与商业模式可持续性的广泛讨论。

- 移动支付全民普及:支付宝与微信支付双寡头格局稳固,移动支付已渗透至线下小额高频交易的各个场景,成为支撑移动生态的基础能力。

四、 挑战与展望

Q1行业发展也面临诸多挑战:用户获取成本持续攀升;同质化竞争在多个领域依然存在;数据安全与用户隐私保护问题日益凸显;政策监管对直播、内容、金融等领域的影响加深。

中国移动互联网的发展将更紧密地与传统产业融合,技术(如AI、大数据、物联网)的驱动作用将更加核心,竞争将围绕用户总时长的争夺、垂直领域的深度运营以及全球化探索等多个维度展开。企业需在创新、运营与合规之间找到平衡,以实现可持续增长。

(报告编制支持:北京网络技术服务)